안녕하세요. 기업숲의 거미~ 숲거미입니다!

서론)

기업실적 분석을 통해

#매출 #영업이익 #당기순이익 #EPS #PER

를 살펴보고,

조작가능성이 낮은

#현금흐름표 #영업활동현금흐름 #투자활동현금흐름 #재무활동현금흐름

에 대해, 알아봅시다~

본론)

우선 기본적인 매출, 영업이익, 순이익부터 알아봅시다.

1) 매출 : 상품 판매의 전체 금액

2) 영업이익 :

= 영업과 관련된 비용을 차감한 금액

= 매출 - 매출원가 - 판관비*

*판관비

- 영업과 관련있는 기업의 비용

- 인건비(급여), 광고선전비(홍보비), 세금 및 공과금, 사무실 임대비, 감가상각비, 연구개발비

- 회사 유지하고 관리하는 데 드는 비용

3) (당기)순이익 :

= 영업이익 + 영업 외 수익* - 영업 외 손실* - 법인세 비용

= 영업과 관련없는 수익을 더하고 빼고 법인세 비용을 차감

*영업 외 손익 : 홍수로 인한 손실, 부동산 매각 통한 수익

= 기업에 지급되는 최종 수익은 당기순이익.

하 지 만!

당기순이익은 회계장부상 조작이 가능

- 미래이익 미리 당겨와서 부풀리기

- 현재손실 뒤로 미뤄서 손실줄이기

- 재고자산 조작

- 감가삼각비, 비율을 조정

당기순이익을 통해 만들어지는 EPS, PER.

- EPS : 주당순이익

= 한주가 1년간 번 순이익

= '1년간 번 순이익' / '총 주식수'

- PER : 주가수익률

= EPS 대비 현재 주식 가격이 어느정도 가치인지 판단하는 지표

= '주식현재가격' / EPS

Q. 당기순이익이 항상 영업이익보다 많이 나오다가 한해만 당기순이익이 적자가 났다면?

A. 주가 폭락 시, 싸게 기업을 매수할 수 있는 기회.

- 일회성 비용인지 아닌지 체크 필요

여튼, 당기순이익이 전부가 아니네?! 그렇다면!

본론2) 당기순이익, 조작하기 쉽다? 대신 조작하기 어려운, 현금흐름표.

조작하기 어려운 지표 = 매출액, 현금흐름표*

*현금흐름표 = 영업활동현금흐름(CFO)**, 투자활동현금흐름, 재무활동현금흐름

**CFO

=간단하게= 영업이익 + 감가상각비 - 법인세

= 매출채권회전율 증가는 영업활동현금흐름 증가로 귀결.

조작하기 쉬운 지표 = 당기순이익, 재고자산, 매출채권

영업이익, 당기순이익, 영업활동현금흐름의 비교

Q. 영업이익, 당기순이익이 플러스(+)인데, 영업활동현금흐름이 마이너스(-)다? or 차이가 크다?

A. 받을 돈을 제때 못 받은 경우 일 수. 혹은 분식회계. 어쨌든 회사가 이익을 유지하지 못할 가능성 있음. 위험. '흑자도산' ex) 2008년 대우조선해양

반대로, 영업이익보다 영업활동현금흐름이 더 크면, 이익이 질이 높은것이라 판단.

+. 영업이익과 영업활동현금흐름표는 수치와 추세가 비슷해야함.

Q. 영업이익, 당기순이익보다 영업활동현금흐름이 높은경우는?

A. EPS기준으로 PER를 볼 게 아니라, CFPS(주당현금흐름)기준으로 적정가 잡는게 낫다

결론)

영업활동, 투자활동, 재무활동은 + - - 가 좋다.

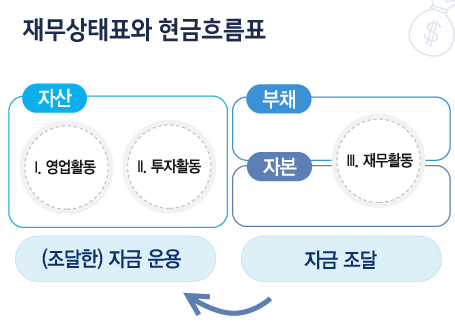

- 영업활동 : 매출 매출원가 영업이익은 제품,상품,서비스를 제조,판매,제공

*영업이익,감가상각비(+), 매출채권,미수금(-)

*-: 기존 갖고있는 현금 줄어듬. 현금 충분하지 않으면 다른 방법 찾아야.

- 투자활동 : 자산의 취득 및 처분. 생산이득을 위한 기계장치 취득/처분, 자본이득을 위한 타회사 주식취득/처분

*투자한다(-) 처분한다(+)

*처분하면 처분목적 확인 필요.

*유가증권 처분으로 +는 그나마 낫지만, 유형자산 처분해서 +는 부정적 상황임.

- 재무활동 : 자금조달 및 상환. 은행차입 유상증자 배당금지급. 회사채발행 등

*순이익을 통해 갚아간다(-) 긍정적. 빚을 빚으로 갚는다, 빚낸다(+) 부정적.

*+: 수익성 높은 데에 투자하지 않는 한 부정적.

재무상태표와 현금흐름표 같이 읽자~

손익계산서와 현금흐름표 같이 읽자~!

추가)

영업이익 vs. EBIT vs. EBITDA vs. EV/EBITDA

- 영업이익 = 매출액 - 매출원가 - 판관비

- EBIT (earnings before interest and tax)

= 영업이익 - 비영업활동으로 인한 손익 + 영업활동으로 인한 손익

= 이자와 세금 빼기 전 영업이익

- EBITDA (earnings before interests and taxes, depreciation and armotization)

= 영업활동 통해 얻은 현금창출능력 나타내는 수익지표

= 이자비용, 법인세, 감가상각비 공제 전의 이익

*재무제표 현금흐름표에서 영업활동현금흐름 정확히 제시하는데, 굳이 EBITDA 쓰는 이유는, 계산하기 편하고, 이해하기 쉬워서.

- EV/EBITDA (Enterprise Value/EBITDA)

= 기업가치가 영업활동 통해 얻은 현금창출능력의 몇배인가?

= PER와 유사

= 손실이 발생할 때도 계산 가능, 감가상각방법과 법인세 금융비용 영향 안받기에 해외기업과 비교 가능

*주의 : 기업 재무건정성 평가 위해, 실제 기업부담하는 이자, 세금, 투자, 외상매출 무시하기에 과도한 투자나 부채로 재무건전성 악화된 기업 가려낼 수 없는 문제 있음.

'위험자산 > 주식기본' 카테고리의 다른 글

| 글로벌 통합 증거금 서비스 211223 (0) | 2021.12.21 |

|---|---|

| 2021년 키움증권 수수료 (한국주식, 해외주식 편) (0) | 2021.02.01 |

| 한국시장 미국시장 휴장일 2021년 버전 (0) | 2020.12.24 |

| 유가를 알아야 증시를 알 수 있다?! 영향 산업 파헤쳐보자 | 유가와 주식의 상관관계 편 (0) | 2020.12.24 |

| 선물옵션 만기일, 주가 변동성 확대되어 폭등 폭락?! | 주식초보가 알아야할 5가지 용어 (0) | 2020.11.17 |